近日,今世缘发布2021年半年度报告。据公告数据计算,公司今年以来连续两个季度的营业收入、净利润,均较历史同期最高值高出20%以上,堪称历史最优半年度业绩。

今世缘一直以来坚持差异化、高端化、全国化方略。公司半年度中高端产品营收占比首次超过9成,成为公司在高端化方向上取得的突破性成果。

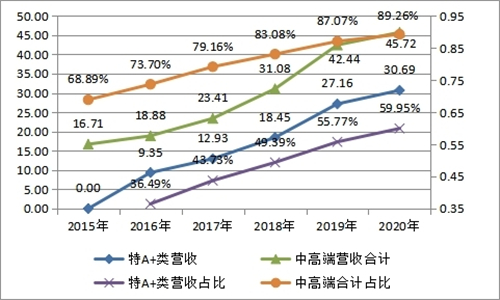

历史数据显示,今世缘中高端产品,尤其是特A+类产品营收占比保持持续提升趋势,自2015年以来,已累计提升23.07个百分点。

营收、净利润双双增长超3成 中高端产品营收占比达91.96%

2021年上半年,今世缘实现营业收入38.51亿元,同比增长32.20%。对比历史数据,这一营收规模比历史最高值还要高出25.97%。净利润方面,公司实现归属于上市公司股东的净利润13.35亿元,同比增长30.92%,较历史同期最高值也高出24.53%。

营收、净利润双双高出历史同期最高值四分之一左右,表明公司不仅已走出2020年以来疫情造成的市场波动,还表现出较强的快速成长韧性。

事实上,今世缘这一强势发展劲头,早在一季度即已显露无疑。数据显示,今年一季度,公司营业收入、净利润分别达到23.97亿元、14.56亿元,较历史同期最高值分别高出22.61%、25.57%。

值得注意的是,依上述数据计算,公司二季度单季度营收、净利润同样较历史同期最高值高出20%以上。在连续两个季度大幅高于历史单季度最高值的情况下,今世缘这份半年度报告,堪称历史最佳半年度报告!

在这份历史最佳业绩中,贡献最大的当属公司中高端产品。其中,公司含税出厂指导价300元以上的特A+类产品实现收入25.29亿元,占比65.67%,同比增长49.74%,成为公司业绩增长的最大主力。

公司半年度经营数据显示,上半年今世缘对应中高端产品线的特A+类和特A类产品营业收入之和为35.41亿元,占公司总营收的比例达到91.96%,较2020年度提升2.70个百分点,是公司半年度中高端产品营收占比首次突破90%,意味着公司高端化发展战略在产品结构调整层面已取得一定成功。

高端化战略持续推进 四大战役启动新一轮升级

根据公司历年定期报告表述,差异化、高端化、全国化是今世缘发展战略的主线。其中,随着宏观经济层面消费升级的不断推进,以及消费者“少喝酒、喝好酒”观念的持续强化,高端化发展成为白酒行业备受市场瞩目的一大趋势。

今世缘于2004年创立“国缘”品牌,以“成大事,必有缘”为品牌主张,相继走进联合国总部、法国巴黎,成为中国“飘香名片”。此后国缘品牌也成为公司高端化发展在产品层面的主要抓手。2019年8月,今世缘推出独有的清雅酱香型国缘 V9,作为国缘品牌战略形象产品,定位于积极参与行业头部竞争、抢占黄金赛道的超高端战略新品,标志着公司高端化战略进入一个更为深入的阶段。

国缘V9作为清雅酱香白酒开创者,今世缘通过对高端目标人群的精准培育及口碑化、事件化、公关化传播,加快提升品类认知,扩大品牌影响,致力打造成为“酱香新经典”。2020年作为国缘V9上市的次年,该产品即已实现销售1.28亿元,体现出公司进军超高端价位段,参与头部竞争的初步成功。作为企业品类战略、三化方略的最佳创新实践,目前该产品还处于导入培育期,当前仍然是以圈层营销、高端人群培育转化为主,渠道构建不同于一般价位产品,异业商、团购商、合伙人等形式的创新联盟体模式正被尝试推广,并收到良好成效。

中国工程院院士孙宝国等专家认为,国缘清雅酱香酒酿造工艺达到国际领先水平,产品微黄透明,酱香清雅,醇厚丰满,细腻圆润,诸味协调,余味悠长,空杯留香持久,具有清雅酱香型白酒的独特风格。浙商证券也表示,V9 产品品质优异,采用 10 年以上基酒,且随着南厂区 10 万吨陶坛酒库二期完成,未来基酒年份有望进一步增长。

今年以来,今世缘启动四大战役,突出主导产品打造,其中两大战役直接指向高端产品线。一是国缘V系攻坚战。通过国缘V系攻坚战,以“做强苏酒,V9扛旗”定位追求,加快高端市场战略布局,致力于打造华东地区一体化板块市场,辐射带动全国。公司2020年11月成立V9事业部,强化对V9的专业化组织资源保障,系统谋划刚刚完成全面升级的V系产品发展。

此外,今世缘还拍摄了国缘 V9 广告片,登陆央视《整点报时》,特约江苏卫视《晚间新闻》《江苏新时空》,提高了品牌知名度。这些举措不仅表明公司对国缘V9的重视,也体现出国缘V9未来向好的发展前景给公司管理层带来了较大的信心。在日前举办的半年度业绩说明会上,今世缘副总经理、财务总监、董事会秘书王卫东夜表示,未来公司高端化战略,将确立以国缘V9清雅酱香为战略引领,积极参与行业头部竞争,未来将会持续加大资源配置,促进又好又快发展。

二是国缘K系提升战。公司继续聚焦巩固政商务核心目标市场,拓展日常主流消费,稳步推进控量分利,推动红瓶新K系在宴席市场份额提升。今年年初,公司启动国缘四开焕新升级计划,新四开于 5 月开始全面铺货上市,定位500元价位带,目前仍处于成长期,y预计未来仍将受益于次高端消费升级、省内区域均衡发展和省外市场拓展。市场调研机构反馈显示,目前新四开推广进展顺利,价格稳中有升。

市场分析认为,四大战役将中高端产品线作为公司业务发展的主要抓手,产品持续升级的同时,也将带来公司战略落地效果的进一步升级。

结构调整仍为阶段重心 中高端产品占比提升为主要看点

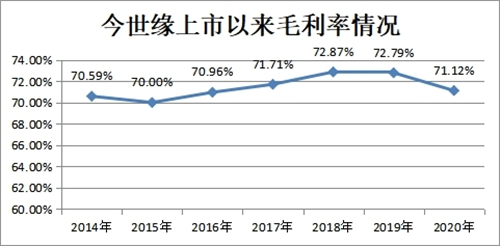

在中高端产品占比持续提升,部分产品价格也有所上调的背景下,有投资者注意到公司毛利率并没有呈现出明显的上升趋势。

对此,在价格方面,白酒专家王传才作出了以下解读:“今世缘提价有三个很重要的用意:提高品牌高端能见度,高端酒最近几年均较多使用价格杠杆,通过价格拉升高端品牌能见度;提升消费预期,江苏属于白酒结构性消费大省,提价可以提升高端消费者市场预期;提升渠道操作空间,面对洋河股份绵密的渠道策略,向渠道释放政策需要一定价格支撑。”

而从公司历年毛利水平来看,自上市以来,公司毛利率一直保持70%以上的较高水平,且虽未出现大幅上升,但总体呈现出上行趋势。其中2020年受疫情影响虽有下降,也依然略高于上市初的水平。

由此看来,今世缘现阶段的高端化发展,战略重心仍主要放在产品结构调整上。换言之,产品结构调整成果的好坏,是评价公司当前阶段高端化战略推进成果的主要看点。2019年上半年,今世缘一次性精简了28个区域产品,由此带来了特A+类和特A类产品销量及销售收入比重明显提升,也印证了这一逻辑。

而从公司历史数据来看,今世缘产品结构调整正处于快速推进的阶段。2015年—2020年期间,公司中高端产品合计营收从16.71亿元增长至45.72亿元,5年间累计增长173.61%;占公司总营收的比例也从68.89%持续提升至89.26%,累计提升20.37个百分点;若按今年半年度91.96%的比重计算,更是累计提升23.07个百分点。

其中,2016年新划分的特A+类产品,成为公司中高端产品中增长最快的产品系列,营业收入4年间即实现了228.24%的累计增幅。

申万宏源证券研究所执行总经理、食品饮料行业首席分析师吕昌指出,“自2015年以来,国缘系列一直维持双位数增长的良好态势,特A及以上产品占比不断提升,产品结构持续优化。”吕昌预计,在消费升级和头部集中的大背景下,今世缘未来会不断创新更好的产品、创造更好的成绩,来回馈消费者、合作伙伴和资本市场。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

- 发力蛋制品 劲仔食品小蛋圆圆鹌鹑蛋入围iSEE全球创新品牌百强榜

- 新捷途X70S颜值与实力全面升级,将于4月29日发布预售

- 奶茶行业品牌多、竞争大 冰雪时光靠什么赢得掌声?

- 千千惠生活全国上线“随心退”功能,消费者可无条件随时退款

- 杭州临平区:创建市场疫情防控“三色”预警分类管理机制 动态防控监测预警

- 海南开展防止一次性不可降解塑料制品入岛联合执法行动 对当事人立案调查

- 河北保定市场监管局创新应用信用分级分类监管 提升监管效能助力营商环境优化

- 原料新鲜 用料扎实 冰雪时光稳扎茶饮下沉市场

- 陕西省市场监管局连续三年荣获平安陕西建设先进集体 充分发挥市场监管职能优势

- 浙江杭州:西湖食品安全风险综合治理中心挂牌成立 健全机制规范运行为

- 湖北恩施州鹤峰县市场监管局开展进口水果排查专项行动 加强宣传引导

- 宁夏青铜峡市场监管局:拧紧节日食药“安全阀” 确保节日期间市场安全稳定

- 北京东城对辖区旅游客运企业开展专项联合检 营造和谐市场环境

- 安徽开展专项执法查处滥用行政权力行为 共同营造公平竞争良好社会环境

- 安徽启动2022年春茶地理标志保护专项行动 促进茶产业高质量发展

- 吉林:开展知识产权代理行业“蓝天”专项整治行动 促进知识产权服务业健康发展

- 福建福州:宣传知识产权法律知识 全方位推进地方高质量发展超越

- 辽宁抚顺积极建设知识产权强市 建设知识产权强市为目标

- 2021年全国公共服务质量监测情况发布 南京以总体满意度排名第一

- 立案20件!安徽严查哄抬物价等价格违法行为 督促经营者守法经营